Bankgeschäfte umweht der Schleier des geheimnisvoll Mächtigen. In der faschismusnahen Kritik am Kapitalismus sind die Banken Ungeheuer, die gleichermaßen reiche wie arme Leute fressen, um dieses Futter zu Golddukaten zu verarbeiten.

Nach der Legende der Ökonomen schaffen Banken angeblich „Geld aus dem Nichts“.

Jeder Antikapitalist, der was auf sich hält, will zu allererst die Banken enteignen und kontrollieren – von der Staatskontrolle bis zur „Arbeiterkontrolle“.

Wenn Banken tatsächlich „Geld aus dem Nichts schaffen“ könnten, da wäre es doch höchst verwunderlich, dass es immer noch Kapitalisten gibt, die sich mit der Technik und ihren Lohnarbeitern herumplagen, um kapitalistischen Reichtum durch stinknormale Ausbeutung zu schaffen, statt Banker zu werden und Geld „aus dem Nichts zu schaffen“.

Womit machen Banken Geld? Das ist hier die Frage.

1. Die Sparkassen und Konsumentenbanken

Das Geschäft der Sparkassen und Konsumentenbanken ist der Kredit. Indem sie für Bankeinlagen geringe Zinsen zahlen, sammeln sie an vielen Stellen Gelder, die sie bündeln und gegen höhere Zinsen verleihen. Derzeit sind das 4 bis 5 %, für Überziehungskredite auch 12 % und mehr. Dieses Geschäft ist weder aufregend, noch geheimnisvoll, trotzdem

gehen immer wieder Sparkassen pleite.

2. Die internationalen Großbanken

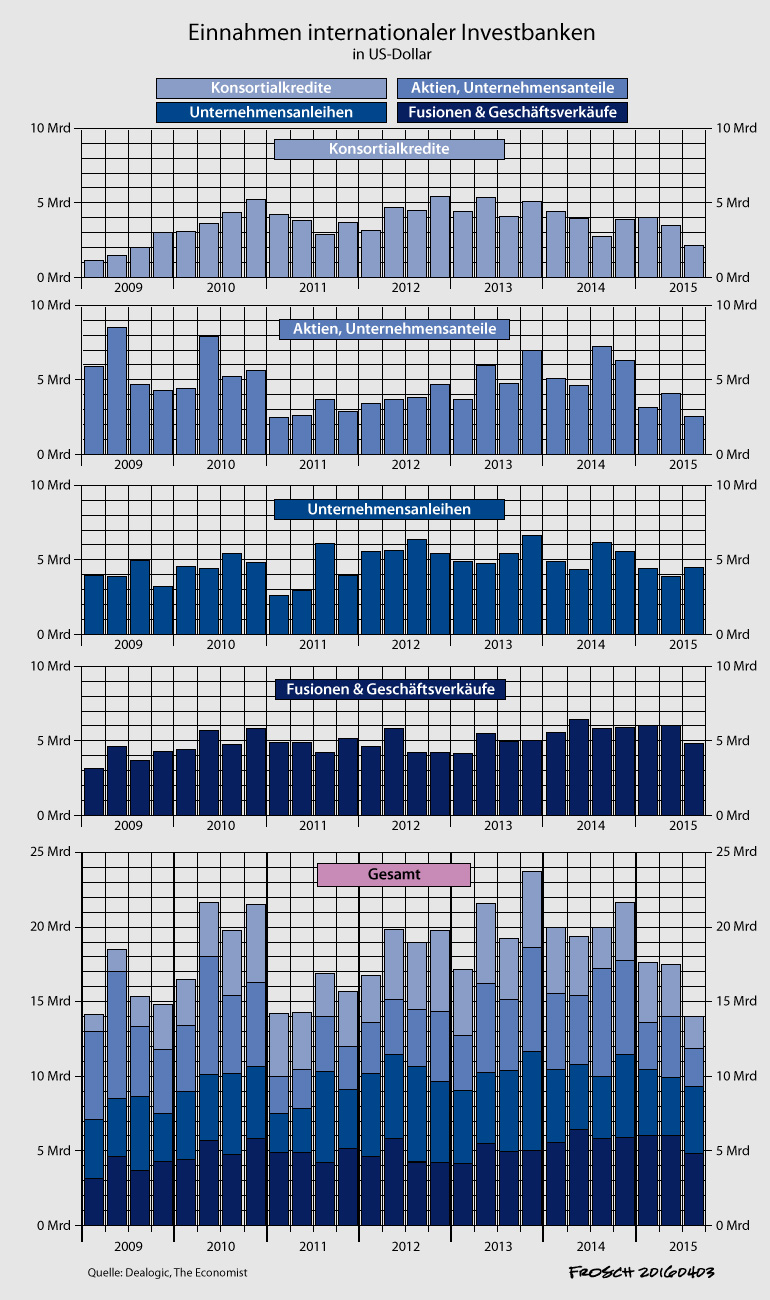

Die Geschäftsfelder der internationalen Großbanken zeigt die folgende Grafik

2.1. Konsortialkredite

Konsortialkredite sind Kredite an Regierungen und Großkunden für Großprojekte wie Atomkraftwerke oder Eisenbahnbauten. Für diese Großkredite schließen sich mehrere Banken zu einem Konsortium zusammen. Das Geschäft ist grundsätzlich nicht anders als die Kredite der Sparkassen, nur dass die Banken hier mit reichen Kunden zu tun haben.

Konsortialkredite sind aber kein Geschäft, das die Banken von sich aus anstoßen können. Bei allen Krediten sind Banken auf nachfragende Kunden angewiesen und werden nur in deren Auftrag tätig.

2015 machten Konsortialkredite rund 20% aller Einnahmen der internationalen Großbanken.

2.2. Unternehmensanteile, Aktien

In diesem „Equity Capital Market“ können Banken auch eigenverantwortlich tätig werden und Unternehmensanteile (Aktien) kaufen und verkaufen, allerdings handelt es sich beim Aktienhandel um ein Nullsummenspiel: was eine Seite beim Verkauf gewinnt, hat die kaufende Seite verloren.

Wichtiger als der bloße Aktienhandel ist für Großbanken das Geschäft mit Neuemissionen von Aktien. Hier treten sie als beauftragte und bezahlte Dienstleister auf und stecken einen Teil der Emissionsrendite als Provision ein.

Aktiengeschäfte trugen 2015 zu 20% zum Umsatz der Großbanken bei.

2.3. Unternehmensanleihen

Unternehmensanleihen sind Kredite von Banken (oder Privatleuten) an Unternehmen. Zwar wird mit diesen Krediten wie mit Wertpapieren auch gehandelt, aber zunächst und vor allem sind die Banken auf diesem Feld von der Nachfrage der Kreditnehmer abhängig. 2015machten Unternehmensanleihen rund 30 % des Bankenumsatzes aus.

2.4 Fusionen und Geschäftsverkäufe

Bei allen „Mergers & Acquisitions“ sind die Banken Dienstleister, die eine Fusion zweier Unternehmen oder den (Teil)Verkauf eines Unternehmens begleiten. Es handelt sich dabei um Makler- und Notartätigkeiten wie Bewertung und Preisfindung, Käufersuche, Beglaubigung der Eigentumsübertragung etc. Dafür erhält die Bank Provisionen von ihren Auftraggebern. Auch hier kann keine Bank eigenständig handeln, sondern wird nur um Auftrag von Kunden tätig.

M &A macht 2015 rund 30% der Einnahmen von Großbanken aus.

3. Mein Resümee:

Überwiegend handeln (Groß)Banken nicht als eigenständige Akteure, sondern als von den Kunden beauftragte und bezahlte Dienstleister. Daraus ergibt sich zweierlei:

3.1. Anders als der Konsumentenkredit wird jeder Kredit an einen kapitalistischen Unternehmer aus dem Gewinn bezahlt. Kein kapitalistischer Kreditnehmer würde einen Kredit akzeptieren, dessen Zins seinen voraussichtlichen Gewinn übersteigt. Jede ordentliche Bank prüft vor der Kreditvergabe, ob Zins und Tilgung aus den voraussichtlichen Einnahmen und Gewinnen bezahlt werden können. „Da der Zins bloß ein Teil des Profits ist, der ... vom industriellen Kapitalisten an den Geldkapitalisten zu zahlen ist, so erscheint als Maximalgrenze des Zinses der Profit selbst, wo der Teil, der dem fungierenden Kapitalisten zufiele, = 0 wäre.“ K. Marx, Kapital III, MEW 25, 370.

Sind die zu erwartenden (Durchschnitts)Gewinne hoch, kann die Zinsrate steigen. Sind die zu erwartenden (Durchschnitts)Gewinne niedrig, muss auch die Zinsrate niedrig bleiben. Niedrige Gewinne in der Gesamtwirtschaft sind der Grund für die gegenwärtig niedrigen Zinsen.

3.2. Wo immer die Banken Dienstleister von Kreditnehmern und anderen Auftraggebern sind, sind sie nicht nur der kapitalistischen Konkurrenz unterworfen, sondern auch abhängig vom Auf und Ab der kapitalistischen Wirtschaft. Wären die Banken tatsächlich Wirtschaftssubjekte von höherer Macht als zum Beispiel die industriellen Kapitalisten, dann müssten die Banken sich vom kapitalistischen Wettbewerb und von den kapitalistischen Konjunkturen befreien können.

Wie Karl Marx nachgewiesen hat, ist das Geld- und Bankkapital nicht nur in den kapitalistischen Wirtschaftskreislauf eingebunden, es kann auch gar keine Rede davon sein, dass das „Finanzkapital“ irgendeine „höhere Macht“ über „die Wirtschaft“ ausüben könne.

Ganz im Gegenteil:

„Während des ganzen 18. Jahrhunderts ertönt – und die Gesetzgebung handelt in diesem Sinn – ... der Schrei nach gewaltsamer Herabsetzung des Zinsfußes, um das zinstragende Kapital dem kommerziellen und industriellen unterzuordnen statt umgekehrt.“ K. Marx, Kapital III, MEW 25, 616.

„Diese gewaltsame Bekämpfung des Wuchers, diese Forderung der Unterordnung des zinstragenden unter das industrielle Kapital ist nur der Vorläufer der organischen Schöpfungen, die diese Bedingungen der kapitalistischen Produktion im modernen Bankwesen herstellen, das einerseits das Wucherkapital seines Monopols beraubt, indem es alle tot liegenden Geldreserven konzentriert und auf den Geldmarkt wirft, andererseits das Monopol der edlen Metalle selbst durch Schöpfung des Kreditgelds beschränkt.“ K. Marx, Kapital III, MEW 25, 617.

„Dagegen entspringen die Illusionen über die Wunder wirkende Macht des Kredit- und Bankwesens, im sozialistischen Sinn, aus völliger Unkenntnis der kapitalistischen Produktionsweise und des Kreditwesens als einer ihrer Formen.

Sobald die Produktionsmittel aufgehört haben, sich in Kapital zu verwandeln (worin auch die Aufhebung des Privateigentums eingeschlossen ist), hat der Kredit als solcher keinen Sinn mehr ...

Solange andererseits die kapitalistische Produktionsweise fortdauert, dauert das zinstragende Kapital als eine ihrer Formen fort und bildet in der Tat die Basis ihres Kreditsystems.“ K. Marx, Kapital III, MEW 25, 621.

Wal Buchenberg, 3. April 2016

Siehe auch:

Finanzwirtschaft und Schuldenkrise 1920 - 2014

Robert Schlosser: Herrschaft des Kapitals schlechthin oder Herrschaft des Finanzkapitals