Der Economist, als eine der führenden Wirtschaftsblättern, ist seinen Lesern immer noch Erklärungen schuldig. Eine Erklärung, wie es zur Wirtschafts- und Finanzkrise 2008/2009 gekommen ist. Eine Erklärung, warum sich die kapitalistischen Kernzonen von diesem Wirtschaftseinbruch noch nicht erholt haben.

Um es vorweg zu nehmen: Der Economist bringt es in seinem Artikel „Crash course. The origins of the financial crisis“ nur zu einer Beschreibung, nicht zu einer Erklärung.

Der Einfachheit halber zitiere ich den Economist auf Englisch.

THE collapse of Lehman Brothers, a sprawling global bank, in September 2008 almost brought down the world’s financial system. It took huge taxpayer-financed bail-outs to shore up the industry.

In den USA flossen Steuergelder in marode Industriebetriebe wie GM, in Deutschland und Europa wurden marode Banken verstaatlicht. Für die Industrie griff die deutsche Regierung in die Arbeitslosenkassen und subventionierte große Bereiche der Industrie mithilfe von Kurzarbeitergeld.

Trotzdem war die Krise von 2008/2009 die schwerste Wirtschaftskrise seit 80 Jahren.

Massive monetary and fiscal stimulus prevented a buddy-can-you-spare-a-dime depression, but the recovery remains feeble compared with previous post-war upturns. GDP is still below its pre-crisis peak in many rich countries, especially in Europe, where the financial crisis has evolved into the euro crisis. The effects of the crash are still rippling through the world economy…

Was waren die Gründe für das Desaster? Der Economist nennt diese Krise „Finanzkrise“ und findet nur Ursachen im Finanzwesen:

Start with the folly of the financiers. The years before the crisis saw a flood of irresponsible mortgage lending in America. Loans were doled out to “subprime” borrowers with poor credit histories who struggled to repay them.

Der Economist behauptet, es sei „Dummheit“ (folly) der Banker gewesen, dass sie Kredite an Hauskäufer vergeben haben, die nicht kreditwürdig waren. Das meine ich nicht. Warum haben sich diese Banker überhaupt solchen einkommensschwachen Schuldnern zugewandt? Die einfache Antwort: Die einkommensstärkeren Schuldner waren schon verschuldet. Es mussten neue „Kundenschichten“ her. Außerdem zeigt sich an der Vorgehensweise der Bankleute, dass sie nicht aus „Dummheit“ handelten, sondern sehr genau wussten, was sie taten. Die Banken vergaben zwar an schlechte Schuldner freigebig Kredit, aber die faulen Kredite verkauften sie wie heiße Kartoffeln an Finanzspekulanten weiter.

These risky mortgages were passed on to financial engineers at the big banks, who turned them into supposedly low-risk securities by putting large numbers of them together in pools. … The pooled mortgages were used to back securities known as collateralised debt obligations (CDOs), which were sliced into tranches by degree of exposure to default.

Durch die Bündelung (pooling) von vielen schwachen Kreditverträgen sollte angeblich das Ausfallrisiko dieser Kredite sinken. Damit das den Anschein von Glaubwürdigkeit hat, klebten Ratingagenturen bereitwillig höchste Bonitätsgarantien (triple-A) auf diese Kreditbündel.

Investors bought the safer tranches because they trusted the triple-A credit ratings assigned by agencies such as Moody’s and Standard & Poor’s. This was another mistake. The agencies were paid by, and so beholden to, the banks that created the CDOs.

Damit waren die Banken das Kreditrisiko ihrer „Subprime-Kredite“ los – es sei denn sie kauften selbst solche Papiere. Wenn jemand dumm war, dann waren es nicht die Verkäufer dieser CDOs, sondern die Käufer – darunter viele europäische Banken und deren Kunden.

Zum nächsten Grund, den der Economist für die Krise anführt:

Low interest rates created an incentive for banks, hedge funds and other investors to hunt for riskier assets that offered higher returns.

Also herrschte auch bei den Käufern der CDOs weniger Dummheit, als vielmehr ein Mangel an profitablen Anlagesphären. Warum jedoch blieben die Zinsen lange niedrig? Auch das wäre zu erklären.

Der Economist gibt dafür den Chinesen die Schuld, die ihre boomenden Exporterlöse in amerikanische Staatspapiere anlegten. Dieser Grund kann niemand überzeugen. Die Niedrigzinsphase der Weltwirtschaft begann lange vor dem chinesischen Exportboom.

Der entscheidende Faktor für niedrige Zinsen war die lahmende Wirtschaftsentwicklung in den kapitalistischen Kernzonen.

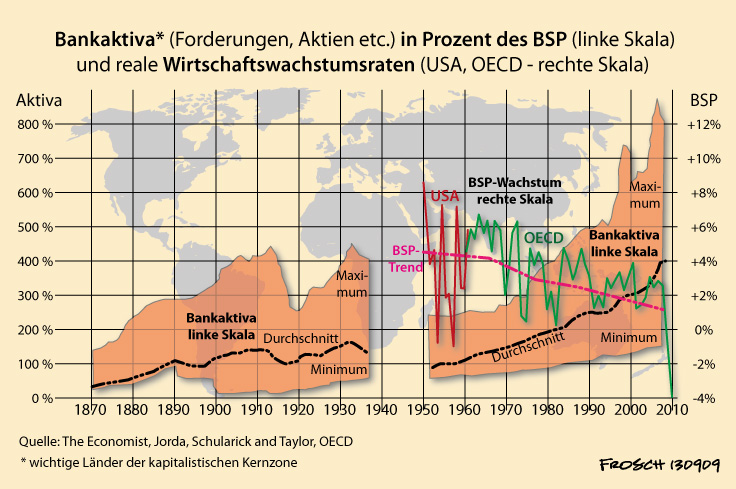

Wie die folgende Grafik zeigt, halbierten sich die durchschnittlichen Wirtschaftswachstumsraten in den USA und den OECD-Staaten seit 1950 von über 4 Prozent bis unter 2 Prozent.

Vor allem seit 1970 erlahmte die kapitalistische Wirtschaft der Kernzone. Das traf besonders die hochkapitalisierte Industrie. Die Entscheidungsträger der kapitalistischen Kernzonen reagierten mit verschiedenen Mitteln auf die niedrigeren Wachstumsraten ihrer Wirtschaft: Sie verstärkten den Kapitalexport, sie wichen von zentralen Industriebranchen auf Service- und Unterhaltungsbranchen aus. Und sie expandierten die Finanzbranche. Je weniger die normalen Profitquellen sprudeln, desto mehr blüht die Spekulation.

Ganz früher wurde mit Tulpen spekuliert, später mit Aktien. Die moderne Finanzwirtschaft spekuliert mit „Finanzprodukten“. Das Interessante an den Finanzprodukten ist, dass die Käufer und Verkäufer oft nicht wissen, was die schöne Verpackung mit dem Triple-A-Siegel eigentlich enthält.

When America’s housing market turned, a chain reaction exposed fragilities in the financial system. Pooling and other clever financial engineering did not provide investors with the promised protection. Mortgage-backed securities slumped in value, if they could be valued at all. Supposedly safe CDOs turned out to be worthless, despite the ratings agencies’ seal of approval. It became difficult to sell suspect assets at almost any price, or to use them as collateral for the short-term funding that so many banks relied on.

Im dem sich anschließenden weltweiten Crash zeigte sich, dass auch die Finanzindustrie Müll nicht in Gold verwandeln kann, und keine Gewinne aus Luft schaffen kann.

Plötzlich waren Papiere im Wert von Milliarden Euro wertlos. Plötzlich drängte jeder Gläubiger seine Schuldner darauf, den Schuldendienst peinlich genau einzuhalten, wenn nicht seine Schulden sofort zu begleichen. Jeder sah seinen Besitz dahinschwinden. Das traf Banken und Finanzinstitute in aller Welt, nicht zuletzt in Europa, da europäische Banken sich bis zur letzten Minute noch Papiere aufschwatzen ließen, die andere längst nicht mehr wollten.

In dieser höchsten Not sprangen die Regierungen ein, kauften marode Banken und Firmen, die sonst keiner gekauft hätte, und fluteten das Finanzsystem mit Geld, weil die Finanzinstitute untereinander sich nicht mehr trauten, sich gegenseitig mit Geld und Kredit zu versorgen. Wo niemand mehr Schulden machte, machten Regierungen Schulden. Wo niemand mehr Kredite geben wollte, gaben Regierungen Kredit.

Woher hatten die Regierungen das Geld?

Die Regierungen hatten das Geld nicht. Zur Ausweitung des Finanzsystems und ihrer Bankaktiva hatten Banken zu „Hebeln“ (leverage) gegriffen, um heute mit Geld zu spekulieren, das sie erst morgen und übermorgen einnehmen würden. Die Regierungen dagegen „hebeln“ ihre Staatseinnahmen und geben heute Gelder aus, die sie erst morgen oder übermorgen einnehmen wollen. Banken spekulierten auf künftigen Profit. Regierungen spekulieren auf künftige Staatseinnahmen.

Das ist um so katastrophaler, als auf diese Regierungen eine Kostenexplosion im Rentensystem und in der Krankheitsversorgung zukommt.

Die Banken und Finanzinstitute in den USA und in Europa hatten vor der Krise nur mit dem Geld der Reichen gezockt. Seit die Regierungen in den USA und in Europa für die Schuldenkrise des kapitalistischen Finanzsystems aufkamen, zocken sie nicht nur mit dem Geld der Reichen, sondern auch mit dem Geld der Lohnabhängigen, mit unseren Renten- und Krankenkassenbeiträgen.

Private Finanzlöcher wurden gestopft, indem öffentliche Finanzlöcher aufgerissen wurden. Der Kapitalismus in den Kernzonen schlingert weiter wie bisher. „Goldene Zeiten“ für uns Lohnabhängige sind da nicht zu erwarten.

Gruß Wal Buchenberg