Banken haben zwei Kernaufgaben: Sie organisieren den Geldfluss und sie stellen Kredite bereit.

Die Organisation des Geldflusses – Zahlungen von den einen empfangen und an andere ausbezahlen – schafft selber keinen Profit, spart aber den Unternehmen, die früher selbst die Geldzu- und Geldabflüsse samt der Lohnauszahlung verwalten mussten, erheblichen Aufwand und Kosten.

Wo Banken Kredite bereitstellen, schießen sie Gelder vor, die ein Unternehmer, eine Regierung oder ein Konsument noch gar nicht hat. Damit beschleunigen die Banken den Wirtschaftskreislauf. Alle erwarten jedoch, dass dieses verliehene Geld wieder an die Kreditgeber zurückfließt. In dem Umfang, in dem das verliehene Geld an die Banken zurückfließt, können sie neue Kredite vergeben. Alle erwarten also, dass die Banken nur rentable Geschäfte finanzieren, dass sie nur Kredite an erfolgreiche Unternehmer und an solvente Privatleute und Regierungen vergeben.

Das ist eine unsinnige, eine unmögliche Erwartung.

Wenn Banken Kredite für erfolglose Unternehmungen und für überschuldete Regierungen und an arme Privatpersonen vergeben, wird das den Banken als „reckless lending“, als verantwortungslose, von der „Gier“ getriebene Kreditvergabe vorgeworfen.

Linke fordern eine stärkere Kontrolle der Banken durch den Staat oder gar durch „Arbeiterkontrolle“.

Diese Kontrollwut unterstellt, dass die Banken vor einer Kreditvergabe mit Sicherheit unterscheiden könnten, ob ein Unternehmen, eine Regierung oder ein Privatmann wirklich „kreditwürdig“ sei.

Natürlich begutachten die Banken ihre Kreditnehmer. Keine Bank verschenkt ihr Geld. Aber jede Kreditvergabe ist ein Urteil über zukünftiges Verhalten – über das zukünftige Verhalten des Kreditnehmers und über das zukünftige Verhalten aller anderen Wirtschaftsteilnehmer. Ein Kreditnehmer kann einen guten Job und ein hohes Einkommen haben, wenn er das geliehene Geld mit vollen Händen ausgibt oder wenn ihn eine schwere Krankheit trifft, kommt er schnell in die Lage, dass er den Kredit nicht mehr abbezahlen kann. Ein Jungunternehmer kann eine vielversprechende Geschäftsidee haben, wenn die Konjunktur nachlässt, kommt er schnell in die Lage, dass seine Einnahmen einbrechen und seine Schulden steigen. Ein und derselbe Kredit erscheint – je nach Wirtschaftslage – als sicher oder als unsicher.

Kredite, die die Banken während eines Wirtschaftsaufschwunges gewähren, sehen alle bombensicher aus. Wenn die Konjunktur in eine Wirtschaftskrise abrutscht, sind alle diese „sicheren“ Kredite plötzlich in Gefahr. Kreditvergabe ist immer eine Spekulation auf die Zukunft. Ein jeder, der die Kreditvergabe der Banken „kontrollieren“ will, muss sich auf diese Spekulation einlassen. Wer die Banken wirksam kontrollieren will, müsste auch alle anderen Faktoren kontrollieren, die den Erfolg eines Kredits (seine vertragsgemäße Rückzahlung) beeinflussen. Das ist schier unmöglich.

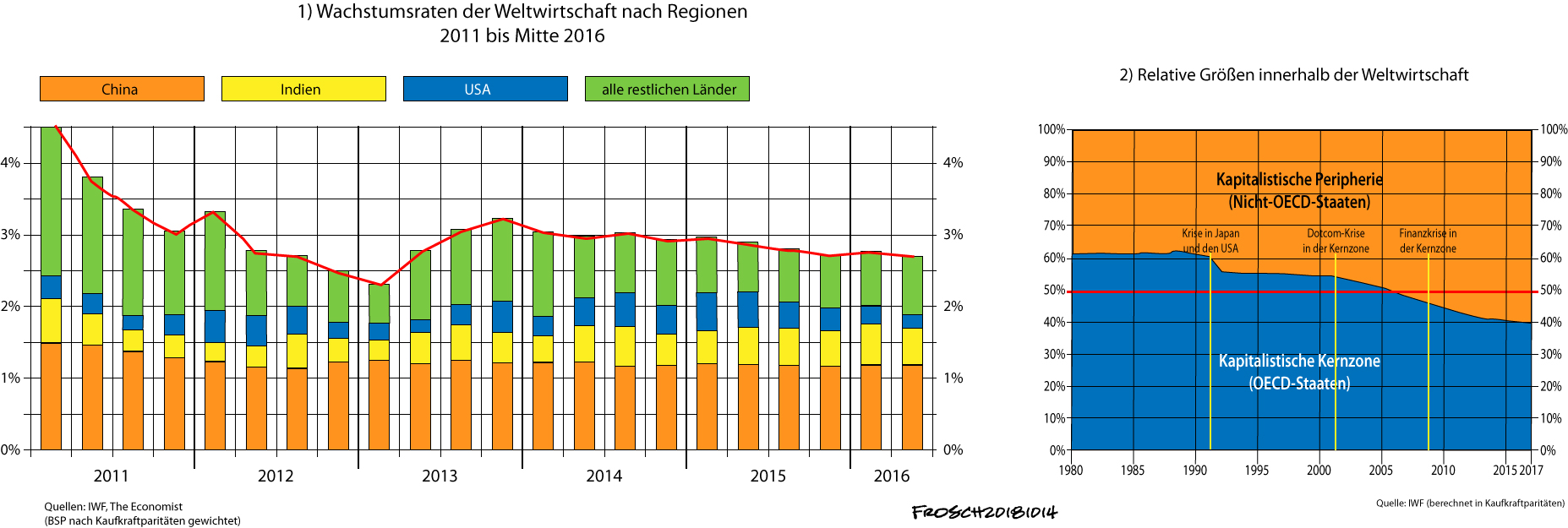

Die Große Finanzkrise von 2008 ist nun zehn Jahre her und nichts hat sich wirklich geändert. Woher auch?

„Es ist aber klar, dass mit ... der Produktion auf großer Stufenleiter, 1. die Märkte sich ausdehnen und vom Produktionsort sich entfernen, 2. daher die Kredite sich verlängern müssen und also 3. das spekulative Element mehr und mehr die Transaktion beherrschen muss.“ K. Marx, Kapital III, MEW 25, 496.

Die Unternehmen und Regierungen haben heute mehr Kredit aufgenommen als vor der großen Krise.

Vor der Krise waren die Regierungen der Welt mit rund 30 Billionen Dollar verschuldet, heute haben sie 63 Billionen Dollar Schulden.

Die Unternehmen und Konsumenten in aller Welt haben heute 175 Billionen Dollar Schulden, 40 Billionen mehr als vor dem Finanzcrash von 2008.

Insgesamt beläuft sich die globale Gesamtschuld auf mehr als die gesamte globale Wirtschaftsleistung von drei vollen Jahren. Im Grunde gehörte den Banken der Welt diese volle dreijährige Wirtschaftsleistung. Sollten diese Schulden ganz und sofort getilgt werden, dürfte drei Jahre lang von der gesamten Wirtschaftsleistung der Welt kein Cent und kein Euro an andere Verbraucher abgehen – keine Steuern, kein Lohn, kein Gewinn. Die Verschuldung droht alle Regierungstätigkeit, alle Unternehmenstätigkeit und allen Konsum zu ersticken. Der Ruin von einigen von ihnen ist daher unvermeidlich.

Die Verschuldungskrise führt entweder zum Ruin von Schuldnern (Industrieunternehmen, Regierung, Häuslebauer) oder zum Ruin der Gläubiger, der Banken oder zu beidem. Die Schuldenspekulation kann nicht für alle aufgehen. Die gegenwärtig knapp 240 Billionen Dollar Weltschulden können nicht insgesamt mit Zins und Gewinn zurückgezahlt werden.

Das wissen auch die Banker. Also verlängern sie ihre Kredite und erhöhen ihre Kredite. Verschuldung führt in noch höhere Verschuldung. In dieser Lage tun die Banken und Regierungen alles, dass es andere trifft, nur nicht sie. Die Banken und Unternehmen in Nordeuropa ruinieren die Banken und Unternehmen in Südeuropa. Die USA versuchen sich mittels Trumpeconomics auf Kosten Chinas und der EU zu sanieren. Die britische Regierung hofft durch den Brexit der Schulden- und Kreditvernichtung zu entgehen.

Aktuell liegen die Schwachpunkte der kapitalistischen Weltwirtschaft in der Türkei und in Argentinien, aber Brasilien, Russland und Italien sehen ebenfalls nicht mehr als „sichere Kreditnehmer“ aus. Irgendwo und irgendwann wird die Schuldenkette reißen, und kein „Kontrolleur“ kann vorhersehen, an welcher Stelle sie reißt und welche Gläubiger und welche Schuldner mit in den Abgrund gerissen werden.

Wal Buchenberg, 12.9.2018