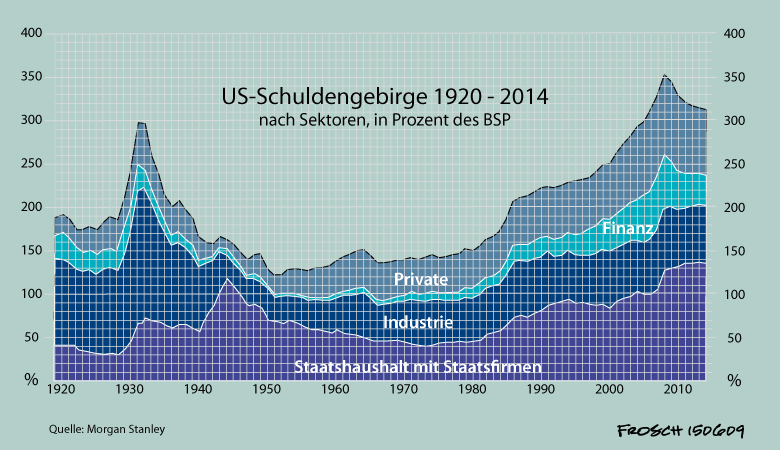

Die folgende Grafik zeigt die Schuldenentwicklung in den USA - unserer kapitalistischer "Leitwirtschaft" - von 1920 bis 2014.

Die Schuldensumme einzelner Sektoren ist aufaddiert. Die schwarze, oberste Kurve zeigt also in jedem Jahr die Gesamtverschuldung aller Sektoren - bezogen auf die Wirtschaftsleistung (BSP) desselben Jahres.

1. Gesamtverschuldung

Die Gesamtverschuldung der US-Gesellschaft hatte im Jahr 2008 mit 350 Prozent der Jahreswirtschaftsleistung die Schuldenhöhe der Großen Wirtschaftskrise von 1929ff. übertroffen. In Folge der 1929er Krise hatte die US-Industrie ihre Schuldenhöhe drastisch gesenkt, während der Staat seine relative Verschuldung vergrößerte. Das Gesamtniveau aller US-Schulden sank bis 1950 bis auf 120 Prozent des BSP.

Diese Krisenbewältigung fehlt in der Folge des Jahres 2008 fast völlig. Die Finanzindustrie konnte ihren Verschuldungsgrad von 60% des BSP auf unter 40% des BSP senken. Diese 40% wurden fast komplett vom Staat übernommen. Selbst im Jahr 2014 beträgt die Gesamtverschuldung in den USA immer noch 300 Prozent - ein Krisenszenario, wie der Vergleich mit dem Jahr 1929 zeigt.

2. Verschuldung der einzelnen Sektoren

2.1. Verschuldung der Privathaushalte

Im Jahr 2014 haben die US-Haushalte eine Schuldensumme von 70% des BSP. Im Gipfelpunkt von 2008 waren es rund 90% des BSP. Seit 1950 mit einem Wert von 20% des BSP ist die private Verschuldung mehr oder minder kontinuierlich gestiegen. Insgesamt macht diese private Schuldenlast nur den kleineren Teil des Gesamtschulden von 300 Prozent des BSP aus.

Zum Vergleich einige Zahlen aus Deutschland:

In Deutschland hat weniger als die Hälfte der privaten Haushalte Schulden. Und Haushalte mit höherem Einkommen haben auch höhere Schulden. 8 Millionen Haushalte oder 20% aller 40 Millionen Haushalte in Deutschland haben einen besicherten Hypothekenkredit mit einer Durchschnittssumme von 110.000 Euro. 14 Millionen Haushalte oder 35% aller Haushalte in Deutschland haben einen unbesicherten Konsumkredit, im Durchschnitt mit einer Höhe von durchschnittlich 9.600 Euro.

Das ergibt eine Schuldensumme von 880 Mrd. Immobilienschulden plus 130 Mrd. Konsumschulden, macht gut 1000 Mrd. Euro private Schulden in Deutschland - 34 % des BIP in Deutschland.

Kurz: Die Schuldenlast mag für einzelne private Schuldner erdrückend sein, ein drückendes Problem für die kapitalistische Gesamtwirtschaft sind die privaten Schulden nicht. Die Privatschulden sind kein großes Risiko für die Finanzwirtschaft und für das kapitalistische System. Die lohnabhängigen Privatkunden waren und sind das traditionelle und risikolose Geschäftsfeld der Kleinbanken und Sparkassen. Erst durch Verwandlung von langfristigen Hypothekendarlehen und jederzeit veräußerbare "Finanzprodukte" weckte dieser Markt das spekulative Interesse großer Investoren und Finanzinstitute.

2.2. Verschuldung der US-Finanzinstitute

Bis Mitte der 1980er Jahre bewegten sich die US-Banken bei einem Schuldenstand von 10 Prozent des BSP. Im Jahr 2000 hatten sie einen Schuldenstand von 40 Prozent und 2008 beim Höhepunkt der Finanzkrise 60 Prozent des BSP. Motor und Instrument dieser Schuldexpansion der Finanzwirtschaft waren neue "Finanzprodukte" (Derivate und spekulative Wertpapiere). Die neuen Finanzprodukte bündelten entweder aus langfristigen Verträgen und Zahlungsverpflichtungen kurzfristige "Pakete", die als Kettenbrief an immer neue Investoren weiterverkauft werden konnten, oder sie "bepreisten" und verkauften Wetten auf irgendwelche Daten in der Zunkunft (Aktienindizes, Warenpreise, Wetterdaten, Unglücksfälle etc.).

Dieses undurchsichtige Feld von Finanzprodukten wurde zunehmend von neu gegründeten Finanzakteure betrieben, die nicht der staatlichen Bankaufsicht unterstanden, wie Hedgefonds und von Banken neu gegründete Investitionstöchter. So besaß Lehmann Brothers 2007 drei Geschäftsfelder mit insgesamt 7 Unterfirmen, die nominell alle selbständig waren.

Die Banken und Finanzinstitute machten vermehrt Schulden, um mit diesem geliehenen Kapital spekulative Geschäfte zu betreiben. Ein Großteil dieser spekulativen "Wert"-Papiere ist seit der Finanzkrise 2008 unverkäuflich geworden und hat also nach kapitalistischer Logik, wo der Wert oder Preis einer Sache sich auf dem Markt bildet, keinerlei Wert mehr, weil es keine Käufer, also auch keinen Markt mehr dafür gibt.

Dennoch stehen diese "Werte" aber immer noch als "Aktiva" in den Büchern der Banken und Finanzinstitute, wobei die Banken selbst diesen Wert nach Gutdünken - nach "Modellen" - bewerten können. Bankenaufsicht und Bankenchefs hoffen, dass sich irgendwann und irgendwie diese "Bewertung nach Modellen" wieder an einen tatsächlichen Marktwert angleichen wird. Als Erfahrungswert für diese Hoffnung haben sie den Schwund des Schuldenberges nach der großen Krise von 1930. Die damaligen Umstände (hohes Wirtschaftswachstum nach den Kriegszerstörungen in Europa) sind allerdings (hoffentlich) nicht wiederholbar.

2.3 Verschuldung der US-Industrie

In der Krise von 1930 trug die US-Industrie die Hauptlast der Krise. Ihre Schuldenlast, der im Höhepunkt der Krise 150% des BSP betrug, wurde durch Bankrotte und Stilllegungen bis auf 20% zurückgefahren. Derzeit trägt die Industrie Schulden im Wert von 60% des BSP. Das liegt noch deutlich unter dem Vorkrisenniveau der 1920er Jahre (100% des BSP).

Die kapitalistischen Ökonomen in den USA und in Europa jammern alle darüber, dass die Industrie sich nicht höher verschulden, also auch nicht investieren will. Die stagnierenden oder gar sinkenden Profitraten in der Industrie der kapitalistischen Kernzone sind im Lichte der Marxschen Kapitalismusanalyse der eigentliche Grund für die Spekulationsblasen der Finanzindustrie. Wo die Mehrwertproduktion stockt oder stagniert, suchen die Investoren ihre Profite in windigen "Finanzprodukten" und in spekulativen Verkaufspyramiden.

Siehe auch:

Robert Schosser zur Finanzkrise

http://marx-forum.de/Forum/ind…s-Kapital-fungieren-soll/

2.4. Verschuldung des Staates

Der US-Staat war der einzige Sektor, der in der Krise von 1929ff seine Verschuldung aufblähte. Die US-Staatsverschuldung betrug 1920 40% vom BSP, in den ersten Nachkrisenjahren betrug sie 70% und 1945 betrug die Verschuldung 120%. Erst nach 1945 sank die Staatsverschuldung in den USA bis auf 40% des BSP (1970), und sie sank weil in der boomenden US-Wirtschaft sowohl die Industrie wie die Privathaushalte ihre Verschuldung von Jahr zu Jahr erhöhten.

Dieser Ausweg ist jedoch der US-Regierung wie allen anderen Schuldnerstaaten in der kapitalistischen Kernzone versperrt. Die US-Regierung ist inzwischen mit 140% Verschuldungsgrad zum Hauptschuldner der amerikanischen Gesellschaft geworden. Ich sehe keinen systemverträglichen Weg, diese Schuldenlast des Staates zu reduzieren. Da unterscheidet sich Griechenland nicht von den USA.

Staatsschulden sind nichts anderes als Konsumentenschulden. Ein Kapitalist macht eventuell Schulden für eine Investition, die ihm zusätzlichen Gewinn bringt, mit dem er den Kredit abbezahlen kann.

Die Kreditaufnahme von Regierungen und von Privatleuten schafft dagegen keine neue, zusätzliche Einnahmequelle. Ganz im Gegenteil, die Verschuldung schafft einen neuen Ausgabeposten, der aus den normalen, bisherigen Einnahmequellen finanziert werden muss.

Ein Staat, der mit 100% seines BSP oder BIP verschuldet ist, muss eine Summe von 100% des BSP oder BIP verzinsen. Bei einem Zinssatz von 4% sind das 4% der Jahreswirtschaftsleistung, die an die Staatsgläubiger fließt. Da die Staatshaushalte des entwickelten Kapitalismus eine Größe von rund 50% des BIP umfassen (Staatsquote von 50%) muss so eine Regierung also 8% ihres Haushaltes für Schuldendienst ausgeben. Dieser Schuldendienst steigt mit steigender Verschuldung und noch schneller bei steigenden Zinsen.

Die USA mit ihrer Staatsverschuldung von rund 140% müssen 11% des Haushaltes für Schuldendienst ausgeben, Griechenland mit seiner Verschuldung von 180% rund 15%. Diese 15% vom Haushalt müssen jahraus und jahrein an die Gläubiger bezahlt werden, ohne dass die Regierung etwas Nützliches dafür bekommt.

Um dieser wachsenden Schuldenfalle zu entkommen, gibt es nur zwei Möglichkeiten: Entweder Staatsbankrott, damit verlieren die reichen Staatsgläubiger ihre Einlagen oder schleichende bis galoppierende Inflation, das hat eine schleichende Enteignung der Staatsgläubiger plus eine Teilenteignung aller Privathaushalte zur Folge.

Siehe auch zu Griechenland

http://marx-forum.de/Forum/ind…aatsbankrott-ist-asozial/

Wal Buchenberg